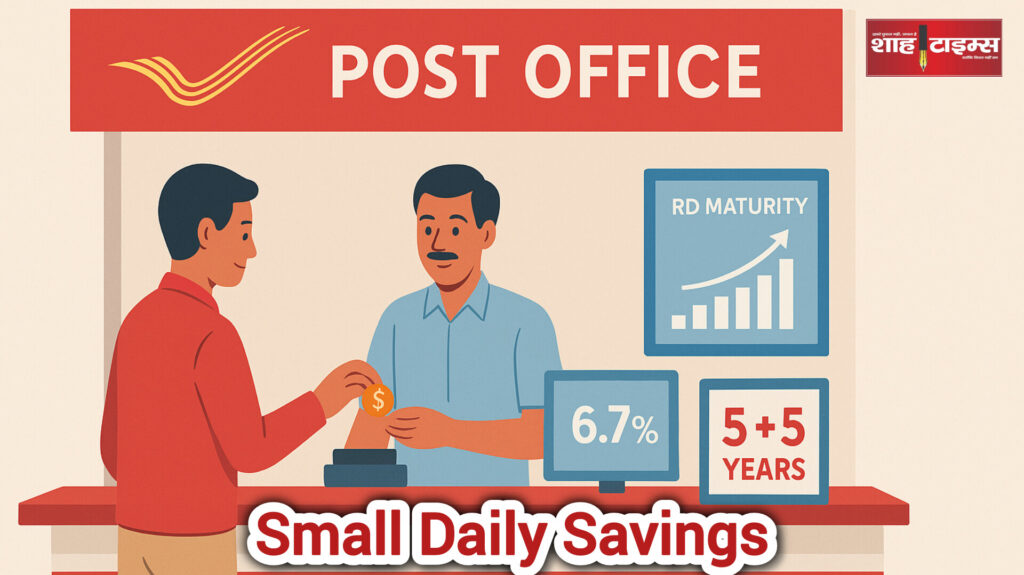

Shah Times editorial image showing India’s Post Office RD scheme, daily savings model, interest benefits, and long-term financial growth.

छोटी बचत से बड़ा फ़ायदा: पोस्ट ऑफिस आरडी का सच

रोज़ की जमा से दस साल में लाखों: क्या वाकई मुमकिन है

सरकारी आरडी स्कीम में सुरक्षा, मुनाफ़ा और सही रणनीति

📍नई दिल्ली, ✍️ Asif Khan

पोस्ट ऑफिस की आरडी स्कीम छोटी बचत को बड़े मुनाफ़े में बदलने का भरोसेमंद तरीका मानी जाती है। हर रोज़ थोड़ी रकम बचाकर दस साल में साढ़े सत्रह लाख तक पहुँचना एक आकर्षक दावा है, लेकिन निवेशक को इसके पीछे की असल गणित, जोखिम, फायदे और व्यवहारिकता को समझना ज़रूरी है।

निवेश की ज़मीन पर हक़ीक़त और उम्मीद का फ़ासला

जब भी कोई स्कीम यह कहती है कि रोज़ बस तीन सौ तैंतीस रुपये बचाइए और दस साल में सत्रह लाख तक पहुँचेगा, तो सुनने में यह किसी दोस्त की आसान सी सलाह जैसी लगती है। जैसे चाय के कप पर बैठे कोई कह दे कि “भाई, रोज़ थोड़ा सा बचाओ, आख़िर में बड़ा फल मिलेगा।” यह बात दिल को भी अच्छी लगती है और जेब को भी राहत देती है। लेकिन किसी भी दावे की असली क़ीमत तभी समझ आती है जब हम उसके पीछे चलने वाली पूरी गणित, उसकी नीयत, उसकी पॉलिसी और उसकी सीमाओं को समझें। यही वह जगह है जहाँ यह एडिटोरियल हमें थोड़ा रुककर, थोड़ा सोचकर और थोड़ा सवाल पूछकर आगे बढ़ने की तरफ़ ले जाता है।

पोस्ट ऑफिस की आरडी स्कीम की खासियत यह है कि इसमें सरकार की निगरानी है, सुरक्षा है, ब्याज तय है और खाता खोलने में न कोई बड़ी शर्त और न ही कोई बड़ी अड़चन। एक तरह से यह उन लोगों के लिए भी आसान रास्ता है जो बैंकिंग या डिजिटल इन्वेस्टमेंट से सहज नहीं हैं। गाँव में रहने वाला शख़्स हो या शहर की भागदौड़ में उलझा युवा, यह स्कीम दोनों के लिए एक सादी और भरोसेमंद राह दिखाती है। लेकिन भरोसा और हक़ीक़त हमेशा एक ही चीज़ नहीं होते। इसलिए सवाल ज़रूरी है।

क्या 333 रुपये रोज़ बचाना हर घर के लिए आसान है?

यह दावा कि रोज़ तीन सौ तैंतीस रुपये बचाकर दस साल में सत्रह लाख बन जाएंगे, अपने आप में एक सुंदर तस्वीर है। लेकिन जो बातें तस्वीर में नहीं दिखतीं, वे ज़िंदगी में सामने खड़ी रहती हैं। रोज़ बचत करना आसान तब होता है जब आय स्थिर हो, खर्चे अनुमानित हों और परिवार में अचानक आने वाली कोई मुश्किल न हो। लेकिन हक़ीक़त यह है कि अक्सर घर का बजट किसी ट्रेन की तरह होता है, जिसमें कभी सिग्नल लाल हो जाता है, कभी ट्रैक बदल जाता है।

कई घर ऐसे होते हैं जहाँ महीने की तीसरी तारीख तक ही तनाव शुरू हो जाता है। कभी बिजली का बिल बढ़ जाता है, कभी दवाइयों पर खर्च आ जाता है, कभी बच्चों की फ़ीस, कभी कोई छोटा-मोटा फ़र्ज़। ऐसे में 333 रुपये रोज़ निकालना हिम्मत भी मांगता है और अनुशासन भी। जो लोग इसे निभा पाते हैं, वे वाकई एक मजबूत आर्थिक आदत बना लेते हैं, पर हर घर ऐसा कर पाए — यह मान लेना ज़रा जल्दबाज़ी है।

6.7% ब्याज अच्छा है, लेकिन क्या यह महँगाई को मात दे पाएगा?

सरकारी स्कीम में 6.7% ब्याज सुनकर अक्सर लोग सुकून महसूस करते हैं। क्योंकि यह निश्चिंत करता है कि पैसा सुरक्षित है और रिटर्न पक्का है। लेकिन एक सवाल यहाँ उठता है: क्या यह दर महँगाई की चढ़ाई को पीछे छोड़ पाती है?

हर साल यदि रोज़मर्रा का खर्च 5–6% बढ़ रहा है और ब्याज भी करीब-करीब उसी रफ्तार से मिल रहा है, तो असल में मिलने वाला फ़ायदा उतना चमकदार नहीं बचता। जैसे किसी ने एक बोतल पानी 20 रुपये में खरीदी, फिर एक साल बाद वही बोतल 22 रुपये की हो गई — और उसकी बचत भी उसी अनुपात में बड़ी। इसका मतलब है कि असल मुनाफ़ा बहुत ज़्यादा नहीं, बल्कि स्थिर है।

यही वह जगह है जहाँ हमें थोड़ा आलोचनात्मक होकर सोचना होता है। स्कीम सुरक्षित है, भरोसेमंद है, लेकिन क्या यह लंबे समय की उछाल देने वाली रणनीति है? या यह एक साधारण, स्थिर और सीमित मुनाफ़े वाला मॉडल है?

विकल्पों को समझना क्यों ज़रूरी है?

कई बार हम किसी स्कीम को इसलिए चुन लेते हैं क्योंकि आसपास के लोग उसे चुन रहे होते हैं। जैसे किसी मोहल्ले में अचानक सब लोग एक ही ब्रांड का फ्रिज खरीदने लगें। पर अच्छा फैसला वही होता है जो अपनी ज़रूरत, अपनी क्षमता और अपने भविष्य की योजना देखकर लिया जाए।

यदि किसी को छोटे और सुरक्षित निवेश की तलाश है, जहाँ रिस्क बिल्कुल कम हो और रिटर्न फिक्स्ड हो, तो यह स्कीम शानदार है। लेकिन यदि कोई व्यक्ति अपनी बचत को बढ़ाकर Wealth बनाना चाहता है, तो उसे ज़रूरी है कि वह दूसरे विकल्प भी देखे — जैसे मार्केट-लिंक्ड मॉडल, SIP, या फिक्स्ड-इनकम प्लान का मिश्रण। सिर्फ एक रास्ते पर भरोसा रखना कभी-कभी आगे जाकर सीमित अवसरों में बदल सकता है।

प्रीमैच्योर क्लोजर और लोन सुविधा: राहत या लालच?

इस स्कीम की एक दिलचस्प बात यह है कि इसमें तीन साल बाद पैसा निकालने का विकल्प है। और एक साल बाद जमा राशि का 50% तक कर्ज भी मिल सकता है। यह सुनने में आरामदायक लगता है, लेकिन यह सुविधा उल्टा असर भी डाल सकती है।

मान लीजिए किसी ने बचत शुरू की और बीच में खर्च बढ़ गए। उसे कर्ज मिल गया, लेकिन कर्ज पर ब्याज भी लगेगा। ऐसे में बचत की रफ्तार कम हो जाती है और कुल मुनाफ़ा भी घट जाता है। यह ठीक उसी तरह है जैसे कोई अपनी गुल्लक से नोट निकाल ले और बाद में सोचे कि बाद में भर दूँगा। पर ज़िंदगी में “बाद में” अक्सर वैसा नहीं होता जैसा सोचा था।

पाँच साल का एक्सटेंशन: अवसर या बोझ?

पाँच साल पूरा होने पर स्कीम को आगे बढ़ाना एक अच्छा विकल्प है। इससे ब्याज भी बढ़ता है और रकम भी। लेकिन इस विस्तार का फ़ायदा तभी है जब निवेशक पाँच साल तक लगातार जमा करता रहे और उसकी आर्थिक स्थिति स्थिर बनी रहे।

कई लोग शुरुआत में उत्साह से शुरू करते हैं, फिर बीच में मिस्ड डिपॉज़िट हो जाते हैं, कुछ महीनों की कमी दिखती है और अंत में जमा राशि का सामंजस्य बिगड़ जाता है। इसलिए लंबी अवधि वाली स्कीम में सबसे बड़ा निवेश पैसा नहीं, बल्कि अनुशासन होता है। जिसने यह कला सीख ली, उसके लिए यह स्कीम वाकई खज़ाना बन सकती है।

क्या सत्रह लाख की गणना सही बैठती है?

अब आते हैं सबसे चर्चित हिस्से पर — 333 रुपये रोज़ बचाने से दस साल में सत्रह लाख।

यह गणना तब ही फिट बैठती है जब:

● हर महीने समय पर 10,000 रुपये जमा हों

● पाँच साल बाद स्कीम को अगले पाँच साल तक बढ़ाया जाए

● कोई ब्रेक, कोई मिस्ड डिपॉज़िट न हो

● पूरा ब्याज 6.7% पर स्थिर रहे

● जमा राशि पर कोई कर्ज न लिया जाए

यानी यह मॉडल “आदर्श स्थिति” पर खड़ा है। जैसे क्रिकेट में कहते हैं कि अगर विकेट धीमा न हो, हवा न चले, बॉल स्विंग न करे और बैट्समैन फॉर्म में हो, तो शतक पक्का है। लेकिन असल मैच में हर कारक बदलता रहता है।

इसीलिए इस स्कीम की खूबसूरती यह नहीं कि यह हर किसी को सत्रह लाख दे देगी, बल्कि यह कि यह आपको एक स्थिर और सुरक्षित रास्ता दिखाती है — और सत्रह लाख तक पहुँचना आपकी अनुशासन और नियमितता की क्षमता पर निर्भर है।

क्या यह स्कीम नए निवेशकों के लिए सही है?

हाँ, कई मायनों में यह शुरुआती निवेशकों के लिए एक अच्छा स्कूल है। यहाँ सीख मिलती है:

● नियमित बचत करने की आदत

● लंबे समय में छोटे निवेश का असर

● सुरक्षित रिटर्न का महत्व

● अनुशासन का मूल्य

अगर कोई युवा 20–25 साल की उम्र में यह मॉडल अपनाता है और उसे निभा पाता है, तो बुढ़ापे में यही बचत एक मज़बूत सहारा बन जाती है।

आलोचना का नज़रिया: क्या यह स्कीम सीमित नहीं है?

हाँ, यह सच है कि इसका रिटर्न उतना बड़ा नहीं जितना मार्केट-आधारित योजनाओं में मिलता है। और यह भी सच है कि जब महँगाई की रफ्तार तेज़ हो, तो 6.7% बहुत बड़ा आंकड़ा नहीं माना जाता। इसलिए यह स्कीम उन लोगों के लिए बेहतर है जिनकी प्राथमिकता “सुरक्षा” है, “विकास” नहीं।

यह ठीक उसी तरह है जैसे कोई पहाड़ी इलाके में गाड़ी चला रहा हो। अगर रास्ता जोखिम भरा है, तो वह स्पीड से ज्यादा संतुलन को अहमियत देगा। लेकिन अगर रास्ता साफ़ और सुरक्षित है, तो वह स्पीड भी बढ़ाएगा। निवेश में भी यही बात लागू होती है।

यह स्कीम मोहक है, मगर अंधी भरोसा नहीं बनना चाहिए

पोस्ट ऑफिस आरडी स्कीम अपनी जगह शानदार है। यह भरोसे पर बनी है, व्यवस्था पर टिकी है और लाखों लोगों की छोटी बचत को लंबे समय में सुरक्षित करती है। लेकिन यह भी सच है कि हर सुन्दर दावा हर व्यक्ति के लिए सही नहीं होता।

अगर किसी के पास नियमित आय है, अनुशासन है और सुरक्षा उसकी प्राथमिकता है, तो यह स्कीम बेहतरीन है।

लेकिन अगर कोई बड़ा मुनाफ़ा चाहता है, महँगाई से ऊपर उठना चाहता है या तेज़ वृद्धि चाहता है, तो उसे अन्य विकल्प भी ज़रूर देखने चाहिए।

यानी बात सीधी है: यह स्कीम एक मज़बूत नींव है, पूरा मकान नहीं।

Author