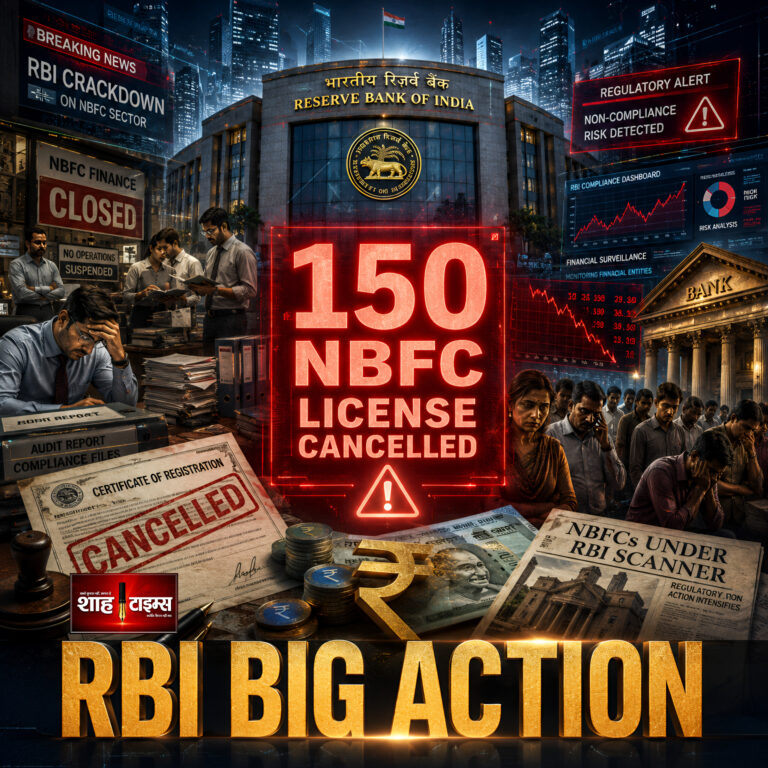

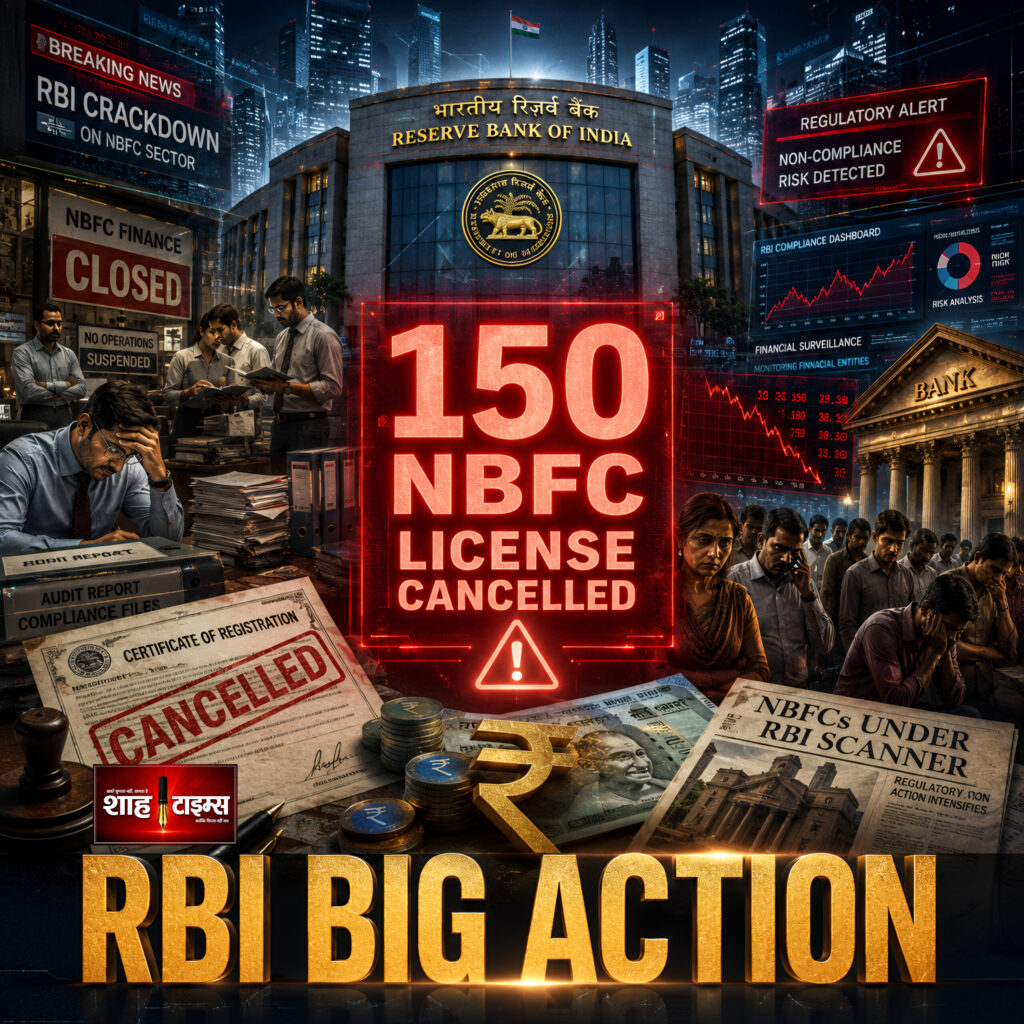

Shah Times report on RBI action against 150 NBFC companies in India

फाइनेंस सेक्टर में हड़कंप, RBI ने 150 NBFC बंद किए

दिल्ली-बंगाल की कई NBFC पर RBI स्ट्राइक, CoR कैंसल

भारतीय रिजर्व बैंक ने देशभर की 150 नॉन-बैंकिंग फाइनेंशियल कंपनियों का रजिस्ट्रेशन सर्टिफिकेट रद्द कर दिया है। यह कदम रेगुलेटरी नियमों के उल्लंघन, निष्क्रिय ऑपरेशन और अनुपालन में कमी के बीच लिया गया। RBI का यह एक्शन फाइनेंस सेक्टर में पारदर्शिता और ग्राहक सुरक्षा को लेकर बड़ा संकेत माना जा रहा है।

📍नई दिल्ली

📰 14 मई 2026

✍️ आसिफ खान

भारत के फाइनेंस सेक्टर में एक बार फिर बड़ा रेगुलेटरी झटका देखने को मिला है। भारतीय रिजर्व बैंक ने देश की 150 नॉन-बैंकिंग फाइनेंशियल कंपनियों यानी NBFCs का सर्टिफिकेट ऑफ रजिस्ट्रेशन तत्काल प्रभाव से रद्द कर दिया है। इस फैसले ने खास तौर पर उन इलाकों में हलचल बढ़ा दी है जहां छोटी फाइनेंस कंपनियां लोन, माइक्रो फाइनेंस और लोकल क्रेडिट सिस्टम का अहम हिस्सा मानी जाती रही हैं।

RBI की तरफ से उठाया गया यह कदम केवल एक रेगुलेटरी अपडेट नहीं माना जा रहा, बल्कि इसे देश के फाइनेंस सिस्टम में बढ़ती निगरानी और सख्ती का हिस्सा भी देखा जा रहा है। पिछले कुछ वर्षों में रिजर्व बैंक लगातार उन संस्थाओं पर निगाह बनाए हुए है जो नियमों का पालन नहीं कर रही थीं या जिनकी एक्टिविटी संदिग्ध मानी जा रही थी।

NBFC सेक्टर भारत की अर्थव्यवस्था में अहम रोल निभाता है। बैंकिंग सिस्टम से बाहर रहने वाले लाखों लोग छोटी फाइनेंस कंपनियों के जरिए लोन, वाहन फाइनेंस, बिजनेस क्रेडिट और इमरजेंसी फंडिंग तक पहुंच बनाते हैं। ऐसे में जब बड़ी संख्या में कंपनियों का लाइसेंस रद्द होता है, तो इसका असर केवल कंपनियों तक सीमित नहीं रहता बल्कि ग्राहकों और लोकल मार्केट पर भी पड़ता है।

RBI के उपलब्ध रेगुलेटरी रिकॉर्ड के अनुसार जिन कंपनियों का CoR रद्द किया गया है, उनमें कई संस्थाएं लंबे समय से निष्क्रिय थीं जबकि कुछ कंपनियों पर अनुपालन नियमों के उल्लंघन का संदेह था। कुछ मामलों में आवश्यक पूंजी मानकों, रिपोर्टिंग सिस्टम और ऑडिट प्रक्रियाओं को लेकर भी सवाल उठे थे। हालांकि हर कंपनी के खिलाफ अलग-अलग कारण हो सकते हैं और सभी मामलों को एक ही कैटेगरी में रखना सही नहीं होगा।

दिल्ली और पश्चिम बंगाल जैसे राज्यों का नाम इस कार्रवाई में प्रमुखता से सामने आया है। इन इलाकों में बड़ी संख्या में छोटी फाइनेंस कंपनियां ऑपरेट करती हैं। कई संस्थाएं स्थानीय स्तर पर निवेश और कर्ज का काम संभालती रही हैं। इसलिए यह कदम वहां के लोकल फाइनेंस नेटवर्क पर असर डाल सकता है।

यह समझना भी जरूरी है कि RBI बिना प्रक्रिया के अचानक ऐसा कदम नहीं उठाता। आमतौर पर रेगुलेटर पहले नोटिस जारी करता है, जवाब मांगता है और नियमों के अनुपालन का मौका देता है। उसके बाद ही लाइसेंस रद्द करने जैसी कार्रवाई होती है। इसलिए इस फैसले को केवल एक प्रशासनिक आदेश के रूप में नहीं देखा जा रहा बल्कि इसे लंबे समय से चल रही निगरानी प्रक्रिया का नतीजा माना जा रहा है।

RBI cancels Certificate of Registration of 150 NBFCs

बीते कुछ सालों में भारत के फाइनेंस सेक्टर में कई बड़े संकट सामने आए। कुछ NBFC कंपनियों के डूबने से निवेशकों और ग्राहकों को नुकसान भी हुआ। इसके बाद रिजर्व बैंक ने निगरानी तंत्र मजबूत किया। डिजिटल लेंडिंग, माइक्रो फाइनेंस और अनरेगुलेटेड क्रेडिट सिस्टम पर भी सख्त नजर रखी जाने लगी। मौजूदा कार्रवाई उसी व्यापक रणनीति का हिस्सा मानी जा रही है।

हालांकि इस पूरे मामले को लेकर एक दूसरा पक्ष भी मौजूद है। कई छोटे NBFC ऑपरेटर्स का कहना है कि रेगुलेटरी दबाव लगातार बढ़ रहा है और छोटे स्तर की कंपनियों के लिए अनुपालन लागत काफी महंगी होती जा रही है। उनका तर्क है कि बड़े कॉरपोरेट फाइनेंस नेटवर्क के मुकाबले छोटे संस्थानों के पास सीमित संसाधन होते हैं। ऐसे में हर नए नियम का पालन करना आसान नहीं होता।

कुछ एक्सपर्ट यह भी मानते हैं कि जरूरत से ज्यादा सख्ती छोटे शहरों और ग्रामीण इलाकों में क्रेडिट फ्लो को प्रभावित कर सकती है। भारत के कई हिस्सों में अब भी बैंकिंग पहुंच सीमित है और वहां NBFC कंपनियां महत्वपूर्ण भूमिका निभाती हैं। अगर बड़ी संख्या में छोटी कंपनियां बंद होती हैं, तो लोकल बिजनेस और छोटे व्यापारियों को लोन मिलने में दिक्कत बढ़ सकती है।

लेकिन दूसरी तरफ रेगुलेटरी एक्सपर्ट्स का कहना है कि कमजोर निगरानी का जोखिम ज्यादा बड़ा होता है। अगर किसी कंपनी के पास पर्याप्त पूंजी नहीं है, रिपोर्टिंग सिस्टम पारदर्शी नहीं है या ग्राहकों का डेटा सुरक्षित नहीं है, तो भविष्य में बड़ा वित्तीय संकट पैदा हो सकता है। ऐसे में समय रहते कार्रवाई करना जरूरी माना जाता है।

RBI की मौजूदा रणनीति से यह संकेत भी मिलता है कि आने वाले समय में फाइनेंस सेक्टर में “क्लीन-अप ड्राइव” और तेज हो सकती है। खास तौर पर उन कंपनियों पर दबाव बढ़ सकता है जो केवल कागजों पर सक्रिय हैं या जिनकी कारोबारी गतिविधियां स्पष्ट नहीं हैं।

डिजिटल फाइनेंस और ऐप बेस्ड लेंडिंग के दौर में यह कार्रवाई और ज्यादा महत्वपूर्ण हो जाती है। पिछले कुछ वर्षों में कई अनियमित डिजिटल लोन प्लेटफॉर्म पर सवाल उठे थे। ग्राहक डेटा, रिकवरी प्रैक्टिस और ब्याज दरों को लेकर विवाद बढ़े। ऐसे माहौल में RBI की सख्ती बाजार को यह संदेश देती है कि बिना पारदर्शिता के फाइनेंस बिजनेस चलाना आसान नहीं होगा।

ग्राहकों के लिए सबसे अहम सवाल यह है कि जिन कंपनियों का लाइसेंस रद्द हुआ है, उनके मौजूदा ग्राहकों का क्या होगा। आमतौर पर ऐसे मामलों में RBI की तरफ से अलग दिशा-निर्देश जारी किए जाते हैं और कंपनियों को नए कारोबार पर रोक लग सकती है। लेकिन हर केस की स्थिति अलग हो सकती है। इसलिए ग्राहकों को आधिकारिक अपडेट और कंपनी कम्युनिकेशन पर नजर बनाए रखने की जरूरत होगी।

इस पूरे घटनाक्रम का असर निवेशकों के भरोसे पर भी पड़ सकता है। फाइनेंस सेक्टर भरोसे पर चलता है। जब रेगुलेटर बड़े स्तर पर कार्रवाई करता है तो बाजार में दो तरह की प्रतिक्रिया सामने आती है। एक तरफ लोग इसे सिस्टम को साफ करने वाला कदम मानते हैं। दूसरी तरफ कुछ निवेशकों में चिंता भी बढ़ती है कि कहीं सेक्टर में गहरी समस्या तो नहीं।

हालांकि फिलहाल ऐसा कोई संकेत नहीं है कि पूरे NBFC सेक्टर पर व्यापक संकट मंडरा रहा हो। भारत का NBFC नेटवर्क काफी बड़ा और विविध है। कई बड़ी कंपनियां मजबूत बैलेंस शीट और रेगुलेटरी अनुपालन के साथ काम कर रही हैं। इसलिए पूरे सेक्टर को एक ही नजर से देखना सही नहीं होगा।

सरकार और RBI दोनों लंबे समय से यह कोशिश कर रहे हैं कि भारत का फाइनेंस सिस्टम ज्यादा पारदर्शी और जवाबदेह बने। बैंकिंग, डिजिटल पेमेंट, UPI और फिनटेक सेक्टर में तेजी से बदलाव हुए हैं। ऐसे में रेगुलेशन का दायरा भी लगातार बढ़ रहा है।

आने वाले महीनों में यह देखना महत्वपूर्ण होगा कि क्या RBI और ज्यादा कंपनियों की समीक्षा करता है या फिर नए रेगुलेटरी फ्रेमवर्क लाता है। यह भी संभव है कि डिजिटल लेंडिंग और माइक्रो फाइनेंस सेक्टर के लिए अतिरिक्त नियम लागू किए जाएं।

एक और महत्वपूर्ण पहलू यह है कि छोटे निवेशकों और आम ग्राहकों के बीच फाइनेंशियल अवेयरनेस अब भी सीमित है। कई लोग यह जांचे बिना निवेश या लोन ले लेते हैं कि संबंधित संस्था अधिकृत है या नहीं। ऐसे में यह मामला ग्राहकों के लिए भी चेतावनी की तरह देखा जा रहा है कि किसी भी फाइनेंस कंपनी से जुड़ने से पहले उसकी वैधता और RBI स्टेटस की जांच जरूरी है।

फिलहाल RBI का यह कदम देश के फाइनेंस सेक्टर में एक मजबूत संदेश की तरह सामने आया है। संदेश साफ है कि नियमों का पालन अब केवल औपचारिकता नहीं रहेगा। पारदर्शिता, जवाबदेही और रेगुलेटरी अनुशासन आने वाले समय में फाइनेंस बिजनेस की सबसे बड़ी शर्त बनने जा रहे हैं।

Author